L’assurance-vie n’est pas simplement un placement, c’est aussi une mécanique fiscale à part, qui marque des points aussi bien face à l’impôt sur le revenu qu’en matière de transmission. Voyons comment s’y retrouver pour calculer la fiscalité de votre contrat, sans perdre le fil ni le bénéfice de ses atouts.

Deux exemptions fiscales pour l’assurance-vie

Ce qui est visé par le fisc

Lorsque l’on parle de fiscalité de l’assurance-vie, deux volets sont concernés : les droits de succession, et l’impôt sur les gains générés par le contrat.

A lire également : 2026 brut en net : comment évolue votre salaire avec les cotisations 2026 ?

Ce qui entre dans le calcul

Dans le cadre d’une assurance-vie, seuls les gains, intérêts, dividendes et plus-values, sont visés par l’impôt. À chaque retrait, qu’il soit partiel ou total, ce sont ces produits et uniquement eux qui sont potentiellement taxés, selon la durée du contrat. Pour déterminer l’ancienneté de votre assurance-vie, tout part de la date du premier versement.

Depuis 2018, avec l’entrée en vigueur de la flat tax (ou prélèvement forfaitaire unique, PFU), la règle du jeu a changé : une taxation à 30 % s’applique, sans distinction de durée, sur les gains réalisés au-delà de 150 000 € pour une personne seule, ou 300 000 € pour un couple.

A voir aussi : Calculer acompte IS en cas de premier exercice : le réflexe à adopter

Au moment d’un retrait, l’assuré récupère à la fois son capital (les versements initiaux) et les éventuels bénéfices. Petite précision : le capital versé sur le contrat n’est jamais imposé, seule la partie correspondant aux gains l’est.

Déterminer l’assiette imposable lors d’un retrait total ou partiel

Retrait total

Pour savoir sur quelle base vous serez taxé, le calcul est simple : il suffit de prendre la valeur du contrat au moment du retrait et d’en soustraire le total des primes versées (autrement dit, votre mise de départ).

Retrait partiel

Exemple : Vous avez versé 30 000 € sur un contrat d’assurance-vie. Six ans plus tard, vous retirez 10 000 €, alors que le contrat vaut 40 000 €. Comment calculer la part imposable ?

Pour déterminer le montant des gains dans le retrait, il faut faire un petit calcul proportionnel. Les détails sont présentés ci-dessous :

À la sortie, vous pouvez opter pour l’impôt sur le revenu, le prélèvement forfaitaire libératoire (PFL) ou le PFU. La somme à déclarer s’ajoute alors à vos autres revenus de placement. Il faut ensuite tenir compte de deux critères :

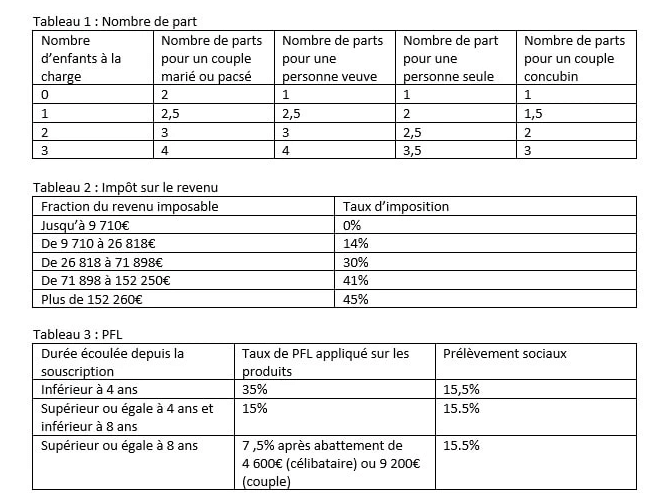

Le quotient familial, correspondant à la division de votre revenu total par le nombre de parts de votre foyer fiscal, et votre tranche marginale d’imposition.

Les étapes pour calculer l’impôt sur votre assurance-vie

Voici la marche à suivre pour établir le montant dû :

- Commencer par intégrer la part imposable des gains issus de l’assurance-vie à votre revenu global déclaré

- Identifier le nombre de parts fiscales de votre foyer

- Calculer le quotient familial : total des revenus du travail et des placements, divisé par le nombre de parts

- À partir du quotient familial obtenu, repérer la tranche d’imposition applicable

- Appliquer le barème par tranche, puis additionner le tout

Exemple :

Un célibataire touche 27 000 € de revenus imposables et procède à un retrait total sur un contrat ouvert pour 7 500 € il y a huit ans, qui vaut maintenant 10 000 €.

On procède étape par étape : le gain imposable est de 10 000 €, 7 500 € = 2 500 €. Ce célibataire ayant une seule part, ses revenus à déclarer deviennent 27 000 € + 2 500 € = 29 500 €. Avec ce montant, il franchit le seuil de la tranche à 30 %. Pour calculer l’impôt, on applique donc le barème progressif : sur la part comprise entre 9 710 € et 26 818 €, taux de 14 % ; sur la part de 26 818 € à 29 500 €, taux de 30 %. Résultat : 2 395,12 € pour la première tranche, 804,6 € pour la seconde, soit un total de 3 199,72 € d’impôts à payer.

Retrait partiel : cas pratique

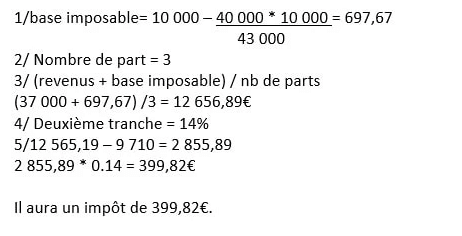

M. Dupont détient un contrat d’assurance-vie souscrit en 2014 avec un versement de 40 000 €. Après trois ans, le contrat atteint 43 000 €. Il souhaite retirer 10 000 €. Son choix se porte sur l’impôt sur le revenu. Son foyer : marié, deux enfants, revenus annuels de 37 000 €.

Le montant de l’impôt dépend de la date de chaque retrait, qu’il soit partiel ou total.

Avant 1997, bien des retraits étaient exonérés. Après cette date, le PFL s’est imposé, puis, à partir de 2018, le PFU est venu simplifier le tout, tout en laissant la possibilité d’opter pour l’impôt sur le revenu. La compagnie d’assurance prélève directement le montant dû.

Comment fonctionne le calcul avec le PFL ?

Le calcul se décompose ainsi :

- Déterminer la part des gains dans le retrait

- Vérifier l’ancienneté du contrat et les réductions possibles selon le barème en vigueur

- Appliquer le taux du prélèvement forfaitaire libératoire sur la base imposable (après déduction de l’abattement éventuel)

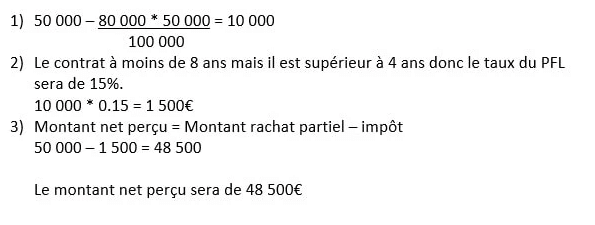

Exemple : Un contrat ouvert en février 2011 avec 80 000 € versés. Un retrait partiel de 50 000 € est effectué en octobre 2017. À cette date, la valeur du contrat est de 100 000 €. Comment s’y prendre ? La clé est d’identifier la part de gains comprise dans le retrait, puis d’appliquer le taux du PFL choisi. Le calcul détaillé suit cette logique :

Lorsque le contrat a plus de huit ans, il est souvent pertinent de privilégier plusieurs petits retraits annuels, pour profiter au maximum des abattements et limiter la fiscalité.

Les cas d’exonération d’impôt sur le revenu

Dans certaines situations, les gains retirés de votre assurance-vie échappent à l’impôt sur le revenu, quelle que soit la date du retrait. Ces situations sont les suivantes :

- Licenciement de l’assuré

- Départ en retraite anticipée

- Cessation d’activité après liquidation judiciaire

- Invalidité (catégorie 2 ou 3 de la Sécurité sociale)

Il existe également deux types de contrats bénéficiant d’une exonération fiscale après huit ans :

Contrat DSK (Dominique Strauss-Kahn) : ces contrats, arrêtés depuis 2005, exigeaient au moins 50 % d’investissements en actions européennes et 5 % en actifs à risque.

Contrat NSK (Nicolas Sarkozy) : ici, l’exigence portait sur 30 % d’actions européennes, dont 10 % en soutien au risque.

Pour ceux qui supportent les fluctuations des marchés, ces anciens contrats offraient une fiscalité allégée, en compensation du risque pris.

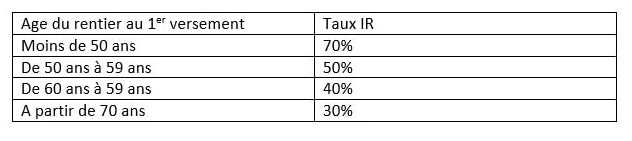

Fiscalité en cas de sortie en rente viagère

Si vous convertissez votre contrat d’assurance-vie en rente viagère, les gains constitués avant la transformation échappent à l’impôt sur le revenu. Ensuite, chaque versement de rente est soumis à l’impôt, ainsi qu’aux prélèvements sociaux, sur une fraction définie selon l’âge du bénéficiaire lors de la première rente.

Le mode de calcul de la fiscalité de l’assurance-vie n’a désormais plus de secrets pour vous.

Pour ceux qui souhaitent s’entraîner, il est possible de télécharger des questionnaires de révision grâce au bouton ci-dessous.

Obtenez questionnaires Pour être informé des nouveaux articles, il suffit de renseigner votre adresse e-mail ci-dessous.