Les prélèvements sociaux sur PEA : comment s’y préparer ?

Un Plan d’Epargne en Actions est un produit d’épargne légiféré qui vous permet d’investir sur le marché européen. En 2019, la fiscalité du PEA a changé par souci de simplification. Ces modifications concernent principalement les cotisations sociales en cas de sortie du PEA. Voici tout ce que vous pouvez en savoir.

Plan de l'article

- Calculer les cotisations sociales dans le cadre d’un PEA ouvert après 2018

- Calculez les cotisations sociales dans le cadre d’un PEA ouvert avant 2018

- Prendre connaissance de la liquidation du PAE en rente viagère

- Prendre connaissance des frais sur un Plan Epargne en Action ?

- Comprendre les avantages fiscaux du PEA

- Évaluer les risques liés à un investissement en PEA

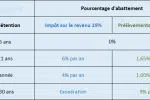

Les cotisations sociales pour tous les PEA ouverts après 2018 sont soumises au taux en vigueur à la date du retrait. Si vous n’effectuez aucun retrait et que votre PEA reste ouvert, vous ne paierez pas d’impôt sur le revenu ni les prélèvements sociaux. Une telle exonération est valable à l’échéance des 5 ans prévu dans le règlement.

A découvrir également : Solutions innovantes d'un intégrateur de logiciels de trésorerie

Si vous retirez l’épargne avant les 5 années, le PEA sera clôturé et vous serez amené à payer les impôts. Le Prélèvement Forfaitaire Unique (PFU) et le taux de prélèvements sociaux sont les taxes dont vous serez assujettis et ils s’élèvent respectivement à 12,8% et 17,2%. Ces taxes ne sont pas appliquées dans les cas suivants :

- Licenciement,

- mise en retraite anticipée,

- invalidité de l’épargnant ou de son conjoint.

A lire également : Accélérez vos finances avec la dématérialisation efficace

Si vous retirez l’épargne après cinq ans de détention, le PEA ne sera pas également clôturé et vous pourriez même faire d’autres versements.

Avant janvier 2018, le taux des prélèvements sociaux était en dessous de 17,2. Il était de :

- 15,5 % pour les réalisations entre juillet 2012 et décembre 2017,

- 13,5 % pour les réalisations entre octobre 2011 et juin 2012,

- 12,3 % pour les réalisations entre janvier 2011 et septembre 2011,

- 12,1 % pour les réalisations entre janvier 2009 et décembre 2010

- 11 % pour les réalisations entre janvier 2005 et décembre 2008,

- 0 % pour les réalisations avant février 1996.

Ce régime des taux historiques a été supprimé par la loi de financement de la Sécurité sociale pour 2018. Elle reste toutefois applicable aux produits acquis avant la date butoir et aux produits bénéficiant d’un régime de faveur.

Prendre connaissance de la liquidation du PAE en rente viagère

Si vous décidez de liquider votre Plan Epargne Action en rente viagère, vous devez dans un premier temps transférer le PEA bancaire en PEA assurance. Cette opération consiste à transférer tous les montants accumulés dans le PAE à la compagnie d’assurances, qui se chargera de vous verser vos revenus réguliers jusqu’à la fin de votre vie.

L’idéal serait d’attendre l’échéance de votre PAE (5 ans), car ce revenu est totalement exonéré d’impôt. A l’instar des sorties de capitaux, les bénéfices nets réalisés dans un PEA sont exonérés d’impôt sur le revenu. Cependant, les cotisations sociales devront être payées. Leurs taux s’élèvent à 17,2% sur les bénéfices réalisés après le 1er janvier 2018. Si vous avez réalisé des bénéfices avant cette date, le taux applicable sera celui en vigueur à cette période.

La rente viagère est soumise aux prélèvements sociaux qui varient en fonction du montant et de votre âge au moment du premier versement. Il est de :

- 70 % si vous êtes âgé de moins de 50 ans,

- 50 % si votre âge se situe entre 50 et 59 ans,

- 40 % si vous avez entre 60 et 69 ans,

- 30 % si vous avez au moins 70 ans.

Le taux de prélèvement qui sera appliqué est celui en vigueur au moment du retrait de la rente. Ce taux peut varier avec le temps.

Prendre connaissance des frais sur un Plan Epargne en Action ?

Depuis le 1er juillet 2020, les frais sur le Plan Epargne en Action ont été fixés. Ils sont de 10 euros pour les frais d’ouverture.

Pour les frais de tenue de compte, ils s’élèvent 0,40% du montant des titres détenus pour une année entière. La majoration par ligne est fixée à 5 euros et 25 euros pour les titres non cotés.

Quant aux frais de translation, la commission s’élève à 0,50% du montant de la transaction si elle est électronique et 1,20% si elle est effectuée par d’autres moyens comme le téléphone et l’email.

Pour la cession du PEA vers une autre entité, les frais s’élèvent à 15 EUR par ligne pour les titres cotés et à 50 EUR pour les titres non cotés avec une limite de 150 EUR.

Comprendre les avantages fiscaux du PEA

Le Plan d’Epargne en Actions est un produit d’épargne qui présente de nombreux avantages fiscaux. Effectivement, les plus-values réalisées lors de la cession des actions acquises via le PEA sont exonérées d’impôts sur le revenu si elles sont conservées pendant au moins 5 ans. La fiscalité des dividendes sur les titres acquis dans un PEA est très avantageuse. Les revenus distribués par ces titres ne sont soumis ni à l’impôt sur le revenu ni aux prélèvements sociaux s’ils sont réinvestis dans le plan. Il est possible de transférer son PEA en cas de changement d’établissement bancaire sans perdre l’avantage fiscal acquis. Le transfert doit se faire selon une procédure spécifique et il faut que tous les titres détenus soient transférés simultanément.

Vous devez noter que pour bénéficier des avantages fiscaux du PEA, certaines conditions doivent être remplies. Toutes les opérations effectuées dans le cadre du Plan d’Epargne en Actions doivent être réalisées sur un compte-titres ouvert auprès d’un établissement financier établi en France et agréé par l’Autorité des Marchés Financiers (AMF). Le montant maximum autorisé sur un PEA est limité à 150 000 euros pour une personne physique et à 300 000 euros pour un couple soumis à une imposition commune.

Évaluer les risques liés à un investissement en PEA

Avant d’investir dans un Plan d’Epargne en Actions, il faut bien évaluer les risques liés à ce type d’investissement. Il faut notamment prendre en compte la volatilité des marchés financiers et les fluctuations du cours des actions, qui peuvent avoir un impact sur la rentabilité du PEA. Les investisseurs doivent aussi faire preuve de vigilance quant au choix des titres qu’ils souhaitent acquérir dans le cadre de leur PEA.

Effectivement, tout investissement en bourse comporte une part de risque inhérent et les performances passées ne préjugent pas nécessairement des performances futures. Par conséquent, il est recommandé aux épargnants novices en matière boursière de se former avant toute prise de décision et de se faire accompagner par un professionnel pour monter leur portefeuille avec une approche diversifiée pour réduire les risques au maximum.

Il faut prendre en compte les frais annuels de votre banquier, le courtage pratiqué lors des achats/ventes (fixe ou variable selon le montant) ainsi que certains frais spécifiques comme celui appliqué sur les plus-values réalisées sur cession si elle a lieu moins de deux ans après l’ouverture (19 %). Pour limiter ces coûts, privilégiez donc plutôt les offres promotionnelles proposées par certains partenaires que nous avons sélectionnés pour vous.

Réfléchissez bien avant de choisir votre placement financier car une fois ouvert sous forme dématérialisée, le PEA est difficilement transférable en dehors des cas prévus par la loi.