Qui est le plus fort entre l’euro et le dollar ?

En tant que professionnel du forex, b-sharpe vous permet de mieux comprendre le fonctionnement du marché du forex. On lit souvent que le franc suisse est une monnaie forte. Voici un article qui vous donnera quelques explications à ce sujet.

Le franc suisse tire sa force de son histoire et de ses relations économiques avec ses principaux partenaires. Avec une économie forte, une dette faible et des investissements étrangers importants, tous les ingrédients s’unissent pour faire du franc suisse ce qu’il est aujourd’hui : une monnaie forte.

A découvrir également : Le VeChain est une crypto-monnaie qui mérite d'être surveillée de près

Plan de l'article

- Une devise est forte ou faible… comparée à une autre devise

- C’est entre 1920 et 1945 que le franc suisse a construit les fondements de sa force

- Renforcer le franc suisse jusqu’à la fin des accords de Bretton Woods

- Le choc pétrolier des années 1970 et la crise monétaire des années 1990

- L’introduction du taux minimum est une conséquence de la crise de 2008

- Une économie adaptée et un faible endettement qui contribuent à la robustesse du franc suisse

- La Suisse attire le capital étranger

- Investissements suisses dans le monde en 2014 : 1 .056 milliards contre 750 milliards d’investissements étrangers en Suisse

- Selon les analyses et les experts, le franc suisse n’est pas aussi fort

Une devise est forte ou faible… comparée à une autre devise

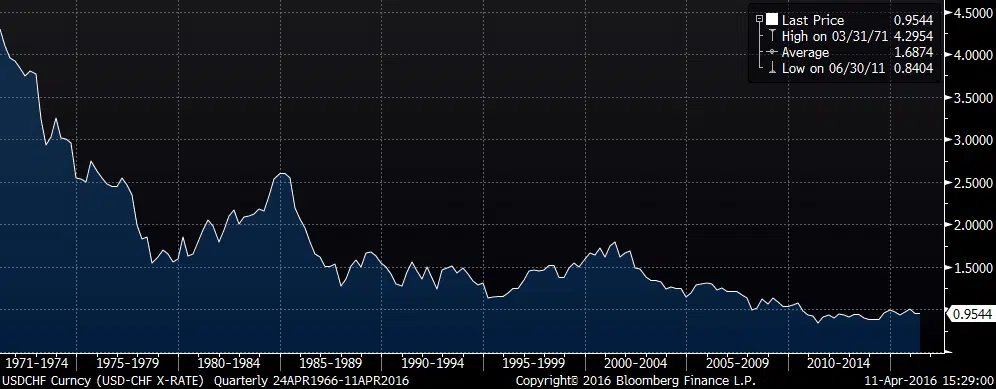

Cela peut sembler évident, mais une devise peut être forte par rapport à une devise et faible par rapport à une autre. Si nous prenons comme exemple le franc suisse et le dollar pour une période allant de 1971 à aujourd’hui, nous pouvons constater qu’il est nécessaire de payer un peu moins de 1 000 CHF pour obtenir 1 000 USD aujourd’hui, alors qu’en 1971, il a fallu vendre plus de 4’000 CHF pour obtenir 1 000 USD. Bien que ces deux devises puissent être considérées comme fortes en termes absolus, le franc suisse semble clairement gagner le match contre le dollar au cours de la période.

A voir aussi : Quel ledger choisir : le guide pour votre sécurité crypto

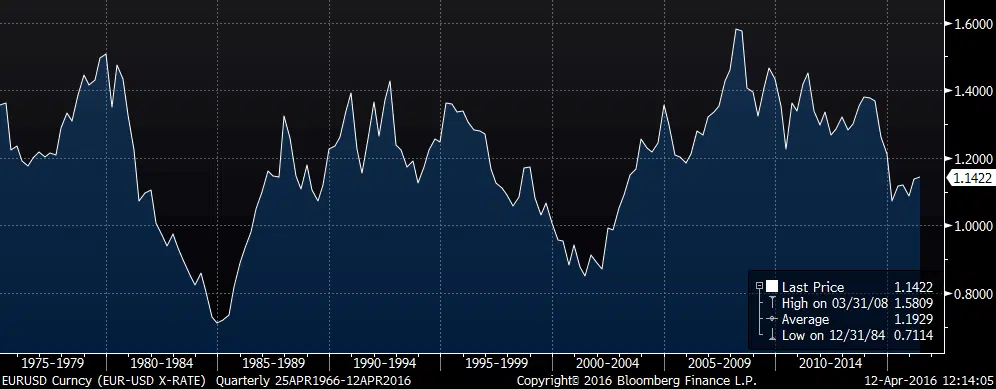

Si l’on prend l’exemple du dollar et de l’euro pendant la même période (les taux de change de l’euro avant la création de l’euro ont été reconstitués à partir des anciennes monnaies qui composent la monnaie), nous constatons que les deux devises sont un peu plus équilibrées (avec toutefois des changements importants au cours de la période). En fait, il a fallu payer un peu moins de 1 400$ pour obtenir 1 000 EUR en 1971, alors qu’il est actuellement nécessaire de payer un peu plus de 1’140 USD pour obtenir 1 000 EUR. L’euro semble donc plus fort que le dollar, mais dans des proportions plus élevées, il n’est équilibré que pour la paire de devises USD CHF.

C’est entre 1920 et 1945 que le franc suisse a construit les fondements de sa force

Alors que dans les années 1920, les devises européennes se sont effondrées les unes après les autres, avec la marque allemande, victime de la période d’hyperinflation dans la République de Weimar, où en 1923, les prix de détail sont passés d’un facteur de 1 milliard à 750 milliards en 10 ans (simplement, ce qui valait 1 point 10 ans plus tard). la monnaie suisse prend sa pleine valeur comme monnaie refuge grâce au maintien de son étalon-or, qui attire de plus en plus les investissements étrangers. À la fin des années 1920, le prix du franc suisse était non seulement bon : l’économie d’exportation suisse a été gravement touchée par ce franc suisse coûteux, ce qui a entraîné un chômage de plus de 20 % de la population active au milieu des années 1930. Avec la Seconde Guerre mondiale, la Suisse accumulera des actions d’or vendant des matières premières à l’Allemagne contre elles. C’est au cours de ces 25 années que le franc suisse a construit les fondations de son robustesse.

Renforcer le franc suisse jusqu’à la fin des accords de Bretton Woods

À la fin de la guerre, la Suisse a refusé d’adhérer aux accords de Bretton Woods (qui opposent les devises au dollar, avec un lien avec l’or), mais le franc suisse est l’une des devises les plus fortes. Lorsque les accords de Bretton Woods ont chuté en 1971 et que les devises étaient soumises à des taux de change flottants (c’est-à-dire que les taux de change sont régis par l’offre et la demande), l’économie suisse est restée en bonne santé. Il en résulte directement une évaluation du prix du franc suisse par rapport aux autres devises. Les flux de capitaux étrangers vers les banques suisses, mais les entreprises suisses, en particulier les entreprises industrielles, connaissent une nouvelle fois des moments difficiles et le chômage augmente en Suisse.

Le choc pétrolier des années 1970 et la crise monétaire des années 1990

Les crises les sociétés pétrolières des années 1970 seront la fin des différents projets conçus par la Banque nationale suisse (BNS) pour réduire l’augmentation du prix du franc suisse. Les difficultés économiques de la Suisse continuent de diminuer le contrôle de l’injection de liquidités dans l’économie afin de réduire les effets du krach de 1987. En conséquence, le secteur de la construction et de l’immobilier est en surchauffe et, pour contrer ce phénomène, la BNS augmente les taux d’intérêt et ajoute ensuite l’économie du pays dans une forte récession. Au final, les années 1990 auront été très difficiles économiquement en raison d’une baisse trop tardive des types d’intérêt. Mais le franc suisse est resté face à presque toutes les devises.

L’introduction du taux minimum est une conséquence de la crise de 2008

En réponse aux conséquences de la crise de 2008 résultant de la crise à haut risque initiée par Banques américaines, la BNS a décidé en 2010 de réduire leurs taux d’intérêt à zéro afin de préserver le système bancaire suisse et d’inonder le marché des liquidités. Immédiatement, le franc suisse retrouve son rôle de valeur refuge et son prix augmente considérablement par rapport à l’euro et au dollar, obligeant la BNS à établir un taux bas par rapport à l’euro, afin de protéger les exportations suisses.

Une économie adaptée et un faible endettement qui contribuent à la robustesse du franc suisse

Dans le cas de la Suisse, deux facteurs importants expliquent la robustesse du franc suisse par rapport aux autres devises :

- l’économie du pays, plutôt sur le plan international, et qu’il a pu traverser les diverses crises récentes sans trop de dommages,

- son faible endettement par rapport aux pays voisins (moins de 30 %, alors que dans de nombreux pays, la dette est proche de 100 %, voire plus).

La Suisse attire le capital étranger

Les pays dotés d’une monnaie dite dure ont la même caractéristique : ils attirent des capitaux d’investisseurs étrangers. Et plus les flux de capitaux étrangers sont nombreux, plus la monnaie devient forte. En dehors de la période 2012-2013 qui n’entraîne pas d’investissements étrangers en volume en Suisse, les investissements étrangers ont toujours profité à la Suisse.

Par exemple, pour la seule année 2014, les investisseurs étrangers ont investi 6 milliards de francs en Suisse. Très logiquement, il s’agit des sociétés holding qui ont principalement investi en Suisse, alors que les entreprises industrielles se sont découplées.

La Suisse est l’un des pays du monde qui investit le plus à l’étranger. Pour bien comprendre le ratio de puissance (et donc les influences potentielles d’une devise par rapport à l’autre), les entreprises et les investisseurs suisses ont désinvesti plus de 3 milliards de francs suisses en 2014 (après avoir investi plus de 35 milliards de francs) l’année précédente). Ce désinvestissement n’était pas le même : alors que 9 milliards de francs suisses ont été rapatriés de pays européens hors de l’Union européenne, ils ont investi plus de 6 milliards dans les pays de l’UE. 4 milliards ont été détournés en Amérique du Nord, soit un montant équivalent en Amérique du Sud et 2 milliards d’Océanie. D’autre part, les investissements les plus importants ont été réalisés en Asie (plus de 10 milliards en 2014). Source : BNS

Investissements suisses dans le monde en 2014 : 1 .056 milliards contre 750 milliards d’investissements étrangers en Suisse

En 2014, plus de 750 milliards de francs suisses d’investissements étrangers se trouvaient en Suisse, près de 80 % détenus par des investisseurs des pays de l’Union européenne et 13 % des États-Unis.

À elle seule, la Suisse détient plus de 4,5 % des investissements étrangers du monde. En comparaison, un pays comme la France est légèrement meilleur (5,2 %), l’Allemagne (6,4 %) et le Royaume United (6,4 %) en tête des pays de l’Union européenne (source).

Ces montants importants à l’échelle nationale et internationale caractérisent la confiance que les investisseurs étrangers accordent au franc suisse, d’une part, et dans le pays d’autre part. En outre, les flux commerciaux de l’euro et des francs suisses contribuent à l’appréciation du franc suisse par rapport à l’euro, par exemple en 2010, lorsque le franc suisse était de 20 à 25 % par rapport à l’euro.

Selon les analyses et les experts, le franc suisse n’est pas aussi fort

Selon certains experts économiques, le franc suisse ne serait pas aussi fort que cela. Pour étayer cette déclaration, ils ont analysé le comportement des principales devises en situation de crise. Ces experts ont supposé qu’une valeur du logement devrait fournir un rendement positif pendant les périodes de crise et une prime de risque négative à long terme.

Sur la base de cette hypothèse, les analystes ont analysé le comportement de 26 pièces pendant 15 ans de 1999 à 2013. Et à la surprise générale, seules deux devises ont, selon les termes de l’analyse, un comportement de valeur d’abri : le yen et le dollar. Au contraire, le franc suisse, qui a tendance à suivre les mouvements de l’euro, ne présente pas les caractéristiques d’une valeur de refuge. Toutefois, les analystes indiquent que cette tendance s’est accentuée depuis 2011 et que l’analyse est antérieure à la fin du taux inférieur. On peut donc estimer que, libéré de l’indexation vers l’euro, le franc suisse évoluera plus favorablement (et donc positivement) en temps de crise. L’analyse complète est disponible sur le site Web du CEPII.