Un plafond, c’est parfois une promesse. Celle d’une aide qui s’arrête net, dès qu’on franchit la limite. RSA, CAF, ou prime d’activité : chaque dispositif social pose sa propre barrière de revenus. Les règles varient, les montants aussi. S’y retrouver, c’est éviter les mauvaises surprises et optimiser ses droits. Voici un tour d’horizon précis de ces seuils à surveiller, pour ne pas passer à côté d’un soutien bienvenu.

Limite de revenus RSA : l’année 2021 en référence

Le Revenu de solidarité active (RSA) évolue chaque année, mais les critères restent constants : la composition familiale et les ressources du foyer. Marié ou non, parent isolé ou en couple, le RSA s’adapte à chaque situation, selon des plafonds de revenus à ne pas franchir.

Comment calcule-t-on le montant du RSA ?

Trois éléments pèsent dans la balance :

- La structure familiale.

- L’âge et le nombre d’enfants à charge.

- Tous les revenus de la cellule familiale.

Le RSA n’est jamais attribué d’office. Pour connaître votre éligibilité, mieux vaut réaliser une simulation en ligne et vérifier les chiffres adaptés à votre cas.

Les plafonds de ressources à surveiller

Voici les plafonds mensuels de revenus à ne pas dépasser pour continuer à percevoir le RSA, selon votre situation familiale :

- Personne seule : 1 210 €.

- Personne seule avec un enfant : 1 816 €.

- Personne seule avec deux enfants : 1 847 €.

- Couple sans enfant : 1 816 €.

- Couple avec un enfant : 2 179 €.

- Couple avec deux enfants : 2 210 €.

Quelles ressources sont prises en compte ?

On retient les revenus des trois derniers mois, calculés en moyenne. L’aide au logement (APL, LPA…), les allocations familiales : tout entre dans le calcul, parfois avec un forfait. Ces sommes viendront en diminution du montant de RSA versé.

Liste des ressources considérées

Le RSA prend en compte une large palette de ressources, dont voici les principales :

- Salaires et revenus d’activité.

- Primes diverses.

- Heures supplémentaires.

- Indemnités (ex : licenciement).

- Revenus d’activité indépendante.

- Prestations de maternité.

- Indemnités « maladie », accident du travail.

- Allocations chômage.

- Pensions (invalidité, retraite, alimentaires).

- Rentes.

- Revenus du patrimoine ou de placements.

- Ressources exceptionnelles (vente d’un bien, par exemple).

- AAH (allocation adulte handicapé).

- Certains avantages sociaux.

Quel montant de RSA peut-on toucher ?

Il n’y a pas de montant unique. Une personne seule sans enfant, sans travail et sans droits chômage touchera 545 € de RSA (le « RSA socle »). Un couple dans la même situation pourra percevoir 818 €. Les familles monoparentales voient leur montant majoré. Plus il y a d’enfants à charge, plus l’aide s’ajuste.

Cumul des aides : attention aux règles

Les aides ne se superposent pas toutes. Il faut retrancher certaines prestations pour calculer le RSA final. L’épargne (le capital) n’est pas prise en compte, mais les intérêts générés, oui. Même logique pour l’argent présent sur le compte courant.

À noter : une prime mensuelle de 300 € doit entrer en vigueur prochainement pour les plus de 60 ans. Restez vigilant, car le moindre euro au-dessus du plafond peut faire basculer votre dossier.

RSA : jusqu’à combien d’heures de travail ?

Le RSA permet de cumuler partiellement revenu d’activité et allocation, mais dans certaines limites. Le principe : chaque euro gagné réduit d’autant le RSA, pour encourager un retour progressif à l’autonomie.

Le RSA activité : comment ça marche ?

Ce dispositif crée un complément de revenus, calculé sur les trois derniers mois d’activité. Pendant une période transitoire, il est possible de cumuler RSA et salaires.

En pratique : multipliez votre salaire par 62 %, ajoutez le montant du RSA socle. La somme ne doit pas dépasser le minimum garanti.

Le RSA et les économies personnelles

La question revient souvent : que deviennent les économies, les placements ? Seuls les intérêts générés sont comptabilisés dans les ressources, pas le capital lui-même.

Carnet A et autres livrets : que déclare-t-on ?

Les revenus de placement (livrets, assurance-vie) sont intégrés dans les ressources. Ce qui compte, ce sont les intérêts perçus, pas les sommes déposées. La règle est claire : le capital ne bloque pas le RSA, mais ses fruits peuvent le réduire.

Assurance-vie : la règle du revenu fictif

Concernant l’assurance-vie, même sans retrait, l’administration considère un rendement fictif de 3 %. Ce montant s’ajoute aux ressources retenues pour calculer le RSA.

Le plafond pour l’aide au logement (APL, LPA…)

L’aide au logement (APL, LPA…) permet à de nombreux foyers de payer leur loyer ou le remboursement de leur crédit immobilier. Sans elle, la fin du mois deviendrait un casse-tête.

Conditions à remplir pour percevoir l’APL

Pour bénéficier d’une aide au logement, il ne faut pas dépasser un certain seuil de revenus. D’autres conditions concernent le logement (qui doit être situé en France), la situation du demandeur (locataire ou accédant à la propriété via un prêt aidé comme le PAS ou PC, à ne pas confondre avec un ordinateur). Être français n’est pas une obligation : toute personne en situation régulière peut en faire la demande, même un mineur émancipé titulaire du bail.

Pour aller plus loin, renseignez-vous sur l’offre sociale d’Internet.

Comment est calculée l’aide au logement ?

Tous les revenus des personnes vivant dans le foyer sont pris en compte, qu’il s’agisse du couple ou des colocataires. Chacun voit ses droits calculés séparément, selon ses propres ressources.

Le calcul se base sur les revenus de l’année N-2. Un décalage qui peut jouer en votre faveur, ou non, selon l’évolution de votre situation. En cas de changement majeur, il est possible de demander une réévaluation sur la base des revenus actuels.

Découvrez aussi : comment emprunter sans fiche de paie.

Qui peut bénéficier de l’APL ?

Ceux qui respectent les critères évoqués plus haut et ne dépassent pas le plafond fixé. Le montant de l’aide dépend d’autres variables, comme l’adresse du logement ou la composition du foyer. À noter : on ne peut pas cumuler l’APL avec l’ALS ou l’ALF.

Demande d’APL : comment procéder ?

La demande se fait en ligne, mais il reste possible de la déposer en personne à la CAF pour ceux qui préfèrent le contact direct. Une fois l’aide attribuée, le bénéficiaire peut choisir de la faire verser directement au propriétaire, ce qui facilite la gestion du budget logement.

Quel montant d’APL attendre ?

Le principe : plus vos revenus sont élevés, plus l’aide diminue. Le montant dépend aussi du loyer et de la zone géographique (Paris, grande ville, zone rurale, etc.).

Quelques repères sur les montants

À titre d’exemple : une personne seule peut recevoir entre 241 € et 295 €. Un couple peut atteindre jusqu’à 355 €. La présence d’enfants à charge augmente la somme, puisque le logement doit être adapté.

Pour approfondir, consultez :

Soutien de la CAF pour la garde d’enfants

La CAF propose plusieurs solutions pour aider les familles à financer la garde de leurs enfants (nounou, crèche, garde à domicile…). Parmi elles, le complément de libre choix du mode de garde (CMG) ou la Prestation d’accueil du jeune enfant (PAJE).

Embaucher une nounou : quelle aide attendre ?

Les familles ayant un enfant de moins de 6 ans peuvent recevoir une aide financière, que l’enfant soit accueilli en crèche, gardé à domicile ou en micro-crèche.

Les conditions à remplir

Il faut exercer une activité professionnelle et ne pas dépasser le plafond de revenus qui exclut des prestations familiales. De plus, le coût de la garde ne doit pas excéder 48 € par jour et par enfant. La personne ou la structure employée doit effectuer un nombre suffisant d’heures. La CAF prendra en charge une part des frais, le reste (au moins 15 %) restant à la charge de la famille.

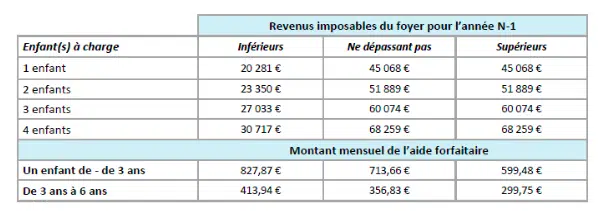

Quels sont les plafonds à respecter ?

Le plafond de revenus pour trois enfants est fixé à 60 074 €, avec une majoration pour les familles monoparentales. Le calcul se base sur les revenus de l’année précédente. Les cotisations sociales peuvent être déduites du revenu imposable, ce qui allège le coût réel, hors avance de trésorerie.

Aide juridictionnelle : alléger les frais de justice

Les frais de justice peuvent sembler inaccessibles quand le budget est serré. L’aide juridictionnelle permet d’en être partiellement ou totalement exonéré, qu’il s’agisse des honoraires d’avocat, d’huissier, ou d’un autre intervenant dans une procédure.

Qui peut en bénéficier ?

Cette aide ne fait pas de distinction entre français et étrangers : l’égalité d’accès à la justice prime. Les ressources du demandeur sont analysées. Même en dehors d’un procès, il est possible d’en faire la demande pour certaines démarches.

Quelques conseils avant de déposer une demande

Pensez à vérifier auprès de votre assurance si une protection juridique est incluse dans votre contrat, cela peut éviter une procédure supplémentaire. Sinon, le formulaire de demande est disponible en mairie ou au tribunal.

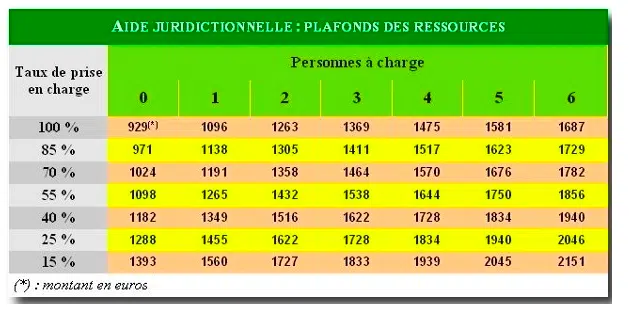

Quels plafonds de revenus ?

Pour bénéficier de l’aide juridictionnelle totale, il faut toucher moins de 1 000 € mensuels. Au-delà, l’aide diminue et ne dépasse pas 1 393 €. Des majorations existent pour charges de famille.

Aide à la complémentaire santé

Pour ceux qui dépassent de peu le plafond de la CMU-C, l’Aide au paiement d’une Complémentaire Santé (ACS) propose un appui financier pour souscrire une mutuelle.

Plafond de ressources ACS

À combien s’élève l’aide ?

Le montant de l’ACS dépend de l’âge : jusqu’à 550 € par an pour les plus de 60 ans. Cette aide ne permet de choisir qu’une mutuelle référencée. Si votre contrat actuel n’est pas sur la liste, il faudra effectuer un changement. Autre point à noter : il est obligatoire de consulter un médecin sans dépassement d’honoraires pour bénéficier du tiers payant étendu.

Prime d’activité : la limite à ne pas franchir

La prime d’activité cible les salariés aux revenus modestes. Elle remplace la prime pour l’emploi et le RSA « activité ». Elle vise à accroître l’écart entre salaire et allocations chômage, pour encourager la reprise d’emploi. Pour y prétendre, il faut gagner moins de 1 500 € nets par mois. Le plafond s’élève à 2 200 € pour un couple, et non le double du plafond individuel. Les enfants et la composition du foyer entrent aussi en ligne de compte. La prime d’activité n’est pas soumise à l’impôt.

Quel montant pour la prime d’activité ?

Un salarié au Smic à temps plein peut espérer 132 € mensuels en plus de sa paie, sous réserve des conditions de ressources. Les jeunes de moins de 25 ans peuvent aussi y prétendre, sauf s’ils sont étudiants ou apprentis.

Au moins, ces plafonds ont une qualité : ils ne s’écroulent pas sur la tête sans prévenir. À explorer également : des réductions pour chômeurs, ou des tarifs sociaux sur Internet.

Contrôles : comment l’État vérifie-t-il les ressources ?

La vérification n’est pas systématique, mais il arrive que les administrations réclament les relevés bancaires pour contrôler la véracité des déclarations.

Exemple concret : dans le Haut-Rhin, certains demandeurs doivent fournir les six derniers relevés bancaires, en plus de l’avis d’imposition.

Refuser de transmettre ses relevés : quels risques ?

Refuser de transmettre les documents demandés peut entraîner une suspension des droits, voire une radiation si la régularisation n’a pas lieu dans les quatre mois. La question de la légitimité de cette exigence reste débattue, tant elle touche à la vie privée.

Règlement, plafond, contrôle : la solidarité a ses règles du jeu. Mais pour qui sait s’y retrouver, elle peut tenir lieu de filet. Jusqu’au seuil, et pas un centime de plus.